欢迎来到 [东方港湾展览]

, 进入

2026宁波国际汽车零部件及售后市场展览会

在全球汽车产业格局重塑的大潮下,中国汽配企业正迎来“出海”的黄金窗口期。本文将着重分析北美、欧洲、俄罗斯、东南亚、中东、拉美这几个重要汽配市场的产品偏好。

01、北美市场——高门槛、高利润、政策敏感

美国

需求特征:美国是全球最大的汽配市场之一。其汽车保有量巨大且车龄老旧(平均车龄达12.6年),催生了巨大的维修替换部件需求,车型以美系、日系为主,核心需求为制动系统、悬架/转向系统、铝合金车轮、电气照明,主打中高端品质;商用车售后市场占全球

51.5%,重卡配件需求旺盛;

壁垒:关税(部分品类 25%)、认证周期长(6-12 个月)、《美墨加协定》(USMCA)要求整车75% 零部件在北美生产。

潜力:高端易损件、新能源三电系统、智能驾驶配件(适配美系/日系车型)。

墨西哥

需求特征:车型以美系、日系为主,发动机组件、底盘件、车身覆盖件需求大,价格敏感;是美国汽配进口的 “中转站”,符合 USMCA

规则的产品可免税进入美国。

壁垒:NOM 认证(周期 6-8个月)、对华加征 15%-25%附加关税(钢制紧固件等)。

潜力:高性价比燃油车维修件、新能源低端配件、适配美系/日系车型的底盘/车身件。

02、欧洲市场(德、英、法、意等)——合规驱动、维修刚需、新能源领跑

需求特征:车型以欧系为主,制动系统、底盘件、电气件、排放控制件需求稳定,环保标准极高(欧 VII);平均车龄 12

年,维修配件刚需强;德国客车配件增速 28%,英国轻型商用车末端物流配件需求稳定;新能源配件(锂电池、充电枪、热管理)需求爆发,占中国对欧汽配出口

41.7%。

壁垒:CE/E-Mark 认证、环保法规严格、地缘政治导致供应链波动。

潜力:新能源三电系统、轻量化配件、欧系车型专用维修件、智能驾驶合规产品。

03、俄罗斯市场——刚需爆发、进口替代、新能源渗透

需求特征:汽车保有量超5000万辆,平均车龄12年,维修配件占市场

40%,刚需极强;车型以韩系、俄系为主,底盘件、发动机件、车身覆盖件、电气件需求大,性价比优先;新能源渗透率提升,电动配件需求年增 25%。

壁垒:EAC 认证(周期 8 个月)、关键部件关税 10%、支付与物流限制。

潜力:全品类燃油车维修件、高性价比新能源配件、韩系/俄系车型专用件(2025 年对俄出口增量达 5.9 亿美元)。

04、东南亚市场(马来西亚、越南、泰国、印尼)——日系主导、性价比优先、新能源起步

需求特征:车型以日系为主(占比 70%),滤清器、减震器、底盘悬挂、雨刮器、车身件等易损件需求最大,价格敏感;马来西亚、越南、泰国为核心市场,2025

年对马出口增幅 30.1%,对越 / 泰出口增量位列全球前十;新能源配件需求快速增长,马来西亚智能配件市场规模达 15 亿美元。

壁垒:东盟认证、本地采购偏好、物流成本高。

潜力:日系车型专用易损件、高性价比底盘 / 车身件、新能源低端配件、商用车配件。

05、中东市场(阿联酋、沙特、伊朗等)——豪车维修、二手汽配、新能源潜力

需求特征:车型以日系、韩系、豪车为主,高端维修件、车身改装件、电气件需求大,利润率

20%-30%;阿联酋为二手车集散地,二手汽配需求旺盛;沙特、伊朗新能源市场起步。

壁垒:海湾认证、宗教文化差异、支付风险。

潜力:日系 / 韩系豪车专用件、改装件、新能源充电配件、高性价比易损件。

06、拉美市场(巴西、阿根廷、智利)——性价比刚需、美系 / 韩系车为主

需求特征:车型以美系、韩系为主,底盘件、发动机件、车身覆盖件、电气件需求大,价格敏感;车龄老化(平均 10 年 +),维修配件刚需强,利润率

15%-25%。

壁垒:关税高(部分品类 30%)、认证复杂、经济波动大。

潜力:美系 / 韩系车型专用维修件、高性价比底盘 / 车身件、新能源低端配件。

中国汽配出口现状

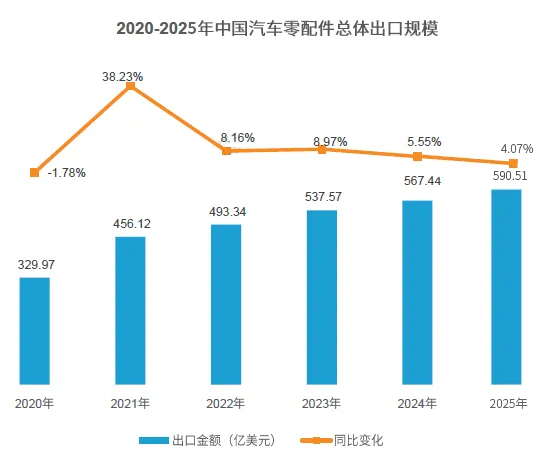

2025年中国汽配出口总额达 590.51 亿美元,同比增长4.07%,亚洲市场占44.6%、北美市场占19.4%、欧洲市场占18.2%,美国、日本、墨西哥、德国为前汽配出口的主要目标国。

为什么汽配出海的第一步是选市场?

一款在南美畅通无阻的零部件,可能因认证不符而无法进入欧洲市场,一款热销东南亚的刹车片,可能在中东高温干燥的环境下故障频发。根据企业自身产品选对目标国家,才能为企业寻求更多商机。

来宁波,做全球生意!

17

14

12

12

10

10

10

10

9

9

17

14

12

12

10

10

10

10

9

9