欢迎来到 [东方港湾展览]

, 进入

2026宁波国际汽车零部件及售后市场展览会

在日常对接展商与采购商的过程中,我们必须要知道一个基础却关键的问题:

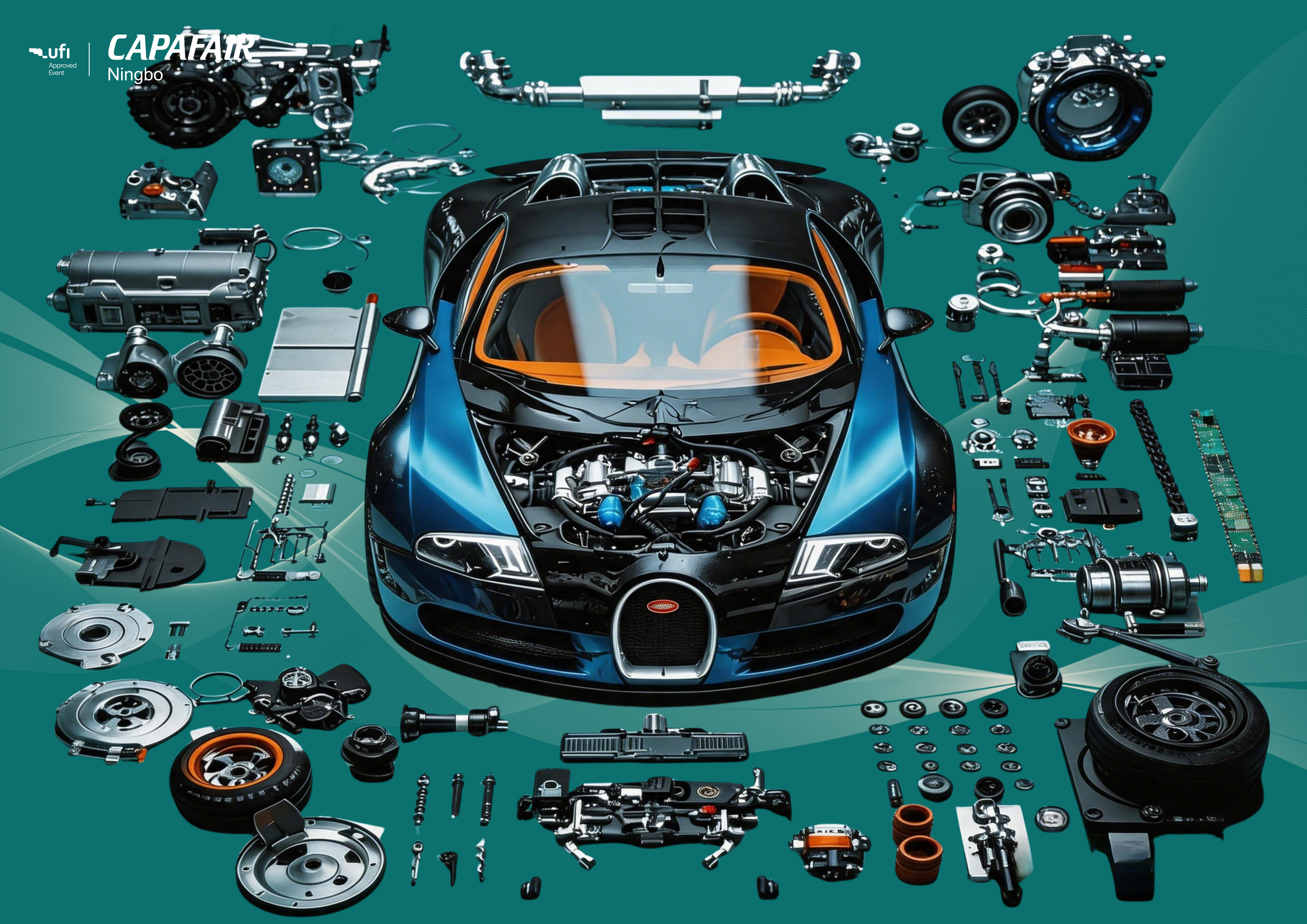

一辆汽车,到底由多少个零部件组成?

今天,我们就让数据说话

看懂这组数字

就看懂了汽配生意的机会密度

在汽车工程与供应链管理领域,通常以不可再拆解的功能性独立零件为统计单位。

不同车型、动力形式与配置等级

决定了零件数量的差异

普通家用燃油轿车

约10,000–15,000个零件

若算上所有紧固件、卡扣、线束端子等标准件,总数可达 20,000个左右。

豪华或高性能车型

约20,000–30,000个零件

更多舒适、智能、精密控制部件。

主流新能源车(纯电)

约20,000个零件

机械动力件大幅减少,但三电系统与热管理、高压连接、智能传感等电子与机电一体化零件显著增加。

一辆车的上万个零件

分工明确,构成6大核心系统

各系统主要功能部件数量占比环形图:

(上述数据不重复计算交叉零件,不同车型差异可达30%)

环形图勾勒的是“数量占比”,但采购商和展商真正关心的,是每个数字背后对应的部分。

把六大系统的零件构成拆解到可执行层面——采购商可以对照自己的寻源品类,展商可以定位自己的赛道坐标:

01 发动机系统

供应链机会: 市场成熟、拼精度和成本

关键组件: 缸体、曲轴、涡轮增压器

02 驱动/传动系统

供应链机会: 集成化供应趋势明显

关键组件: 变速箱、离合器、传动轴

03 车身结构

供应链机会: 轻量化、一体压铸是热点

关键组件: 四门两盖、纵梁、骨架

04 悬架与制动

供应链机会: 安全件,采购门槛高

关键组件: 减震器、控制臂、刹车片

05 照明及线束

供应链机会: 电子化程度高,增长快

关键组件: 车灯、线束、传感器

06 其他电子装备

供应链机会: 智能座舱、自动驾驶相关

关键组件: 控制器、仪表、空调系统

整车零件数量并非简单增减,而是随着动力形式与技术路线变化,发生系统性重构。

模块化供应与价值体系转移

正深刻改变汽配行业的竞争逻辑

趋势一

零件数量稳定,但品类结构剧烈重构

新能源车不再需要油箱、油泵、排气管,但新增了电池冷却板、高压连接器、电流传感器、PTC加热器……一减一增,总数甚至更多。

对采购商:

发动机件供应商可能萎缩,而三电、热管理、高压连接领域,正涌现大量新锐优质工厂。

对展商:如果属于“增量品类”(新能源、智能驾驶、热管理、轻量化),现在就是你抓住采购商目光的最佳时机。

趋势二

报废缺口提供中长期空间,以旧换新有望常态化

全国机动车保有量达4.69亿辆,市场增长动力正从“首次购车”转向“存量激活”。这一转变意味着:售后维修、保养替换、再制造等后市场服务,正成为产业链中增长最确定的长线机会。

对采购商:

提前布局拆解回收、再制造与售后替换件的供应网络,与具备资质的报废拆解企业建立直采通道,锁定低成本毛坯件来源。

对展商:

若产品涵盖再制造件、循环利用方案、拆解设备或主流存量车型的易损替换件,当前正是切入售后长尾市场、对接批量采购需求的关键窗口期。

趋势三

采购的不再是零件,而是“智能节点”

整车差异化焦点已从动力性能转向智能化性能,一个零件的价值,不再取决于它本身有多复杂,而取决于它能否支撑软件迭代、数据采集和场景服务。

对采购商:

采购的不再是孤立部件,而是能融入域控制器、通信架构和云平台的“智能节点”。

对展商:

只卖硬件、卖单品的思维已不够。能讲清楚零件如何为OTA和服务收入创造价值,是未来五年获得采购商青睐的关键。

13

6

4

4

3

3

3

3

2

2

13

6

4

4

3

3

3

3

2

2